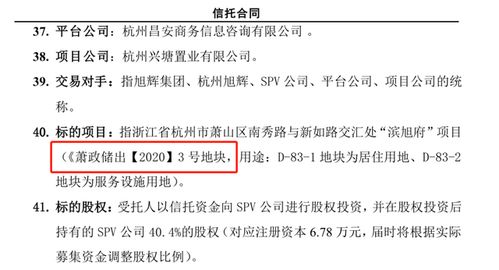

興業信托旗下一筆規模達4.5億元的地產信托產品,在未與部分投資者充分協商的情況下宣告展期,引發市場關注。與此相關開發商在已獲得約18億元開發貸款后,再度通過信托渠道進行融資的操作,其合規性受到業內人士的質疑。

該信托計劃原定于近期到期兌付,但受托人突然宣布將產品期限延長。部分投資者表示,并未在事前收到正式協商通知,僅被告知了展期決定。這一做法不僅可能影響投資者資金安排,也折射出當前部分地產項目面臨的流動性壓力。信托文件中通常設有特定條件下的展期條款,但如何平衡受托人管理權限與投資者知情權、協商權,成為行業亟待厘清的議題。

更值得關注的是,融資方開發商此前已從金融機構獲得約18億元的開發貸款。根據現行監管規定,房地產企業在獲取開發貸后,其再融資行為通常受到嚴格約束,以防止資金挪用、過度杠桿與項目風險疊加。此次再度通過信托融資數億元,是否已履行必要的監管審批程序、是否符合項目資本金與融資比例要求、資金用途是否與約定一致,均成為焦點問題。有分析指出,若開發商在未滿足相關條件下進行再融資,可能涉及違規操作,相關金融機構在貸后管理、風險審查環節或存在疏漏。

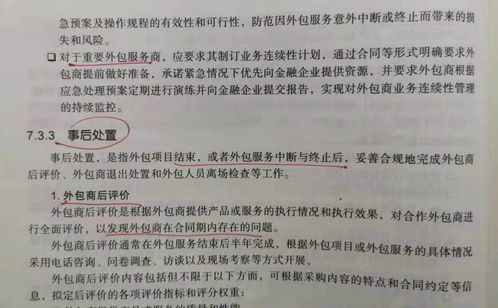

事件中還提及“接受金融機構委托從事金融信息技術外包服務”。這通常指第三方機構為信托計劃提供技術支持、系統運營等服務。在信托管理日益數字化的背景下,外包服務的合規性與信息安全至關重要。服務機構是否具備相應資質,能否確保交易數據、投資者信息的保密與完整,同樣是風險管控的重要一環。

整體來看,本次事件凸顯了三個層面問題:一是信托產品信息披露與投資者保護機制有待加強;二是房地產融資監管套利與合規風險仍需警惕;三是金融外包服務的規范運作不容忽視。在房地產行業調整期,金融機構更應嚴守風控底線,確保每一環節的合法合規,以維護金融市場穩定與投資者權益。監管部門亦可能借此進一步審視并完善相關融資政策的執行效果。